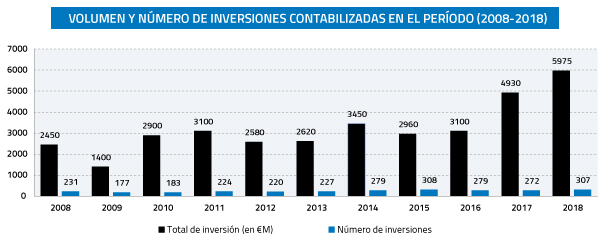

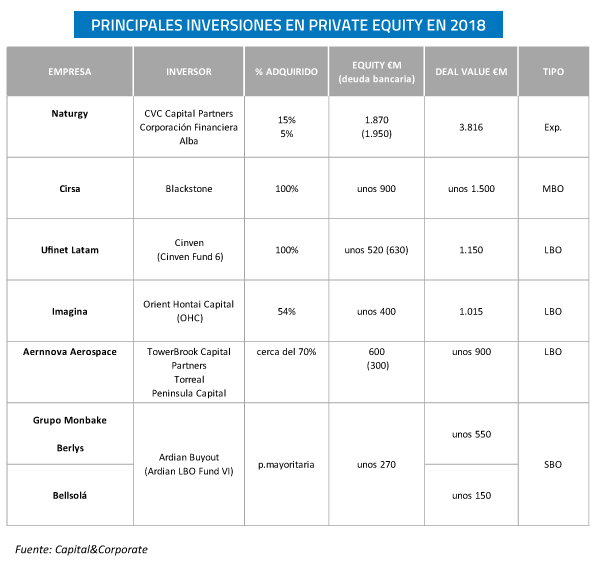

Nuevo récord del private equity en España por segundo año consecutivo. Según las estimaciones de Capital & Corporate, el sector ha vuelto a pulverizar sus propias marcas de inversión al finalizar 2018 con €5.975M (+21%), rozando los €6.000M invertidos por primera vez en su historia. Las estadísticas muestran una polarización muy acusada de la inversión en un número reducido de grandes operaciones. En concreto, el 62% del volumen invertido se concentra en cinco large-megadeals, -4 de ellos buyouts-, que rondan los €1.000M de deal value, frente a los 2 de 2017: Naturgy (€3.816M por CVC y Corporación Financiera Alba), Cirsa (unos €1.500M por Blackstone), Ufinet Latam (€1.150M por Cinven), Imagina (€1.015M por Orient Hontai) y Aernnova (unos €900M por Towerbrook-Torreal y Peninsula (€900M).

España sigue despertando un gran interés entre los inversores extranjeros, responsables del 80% del volumen invertido (€4.780M). Un total de 23 inversiones superaron los €100M de deal value mientras que, en términos de equity, 10 operaciones, todas ellas lideradas por fondos internacionales, alcanzan o rebasan el umbral de los €100M. Por fases de inversión y de desarrollo del proyecto, los cambios son menores. Un año más, los buyouts ganan claramente por volumen invertido, concentrando un 69% de la inversión en 42 compras apalancadas (13,6% de las inversiones), animados por el exceso de liquidez y el acceso a financiación, con los fondos de deuda, tanto nacionales como internacionales, complementando cada vez más al mercado bancario local. Por su parte, el segmento de capital expansión sigue liderando el ranking por número de deals (94) mientras mantiene un 26% de la inversión (€1510M), sin cambios respecto a 2017 y duplicando la cifra de 2016 (€750M).

La buena salud del sector queda patente también en la evolución positiva de las otras dos principales variables: desinversiones y fundraising. Los fondos captados por las gestoras españolas mantienen el buen nivel de los últimos años, reflejando el creciente interés del inversor institucional por el private equity español, con nuevos vehículos como los de Proa Capital (€500M), Artá Capital (€400M), Miura Private Equity (€330M), Corpfin Capital (€280M), Mediterrania Capital Partners (€250M, tamaño objetivo), Queka Capital Partners (€300M tamaño objetivo), Realza Capital (€165M tamaño objetivo), Nazca Capital (€150M tamaño objetivo) y Formentor Capital (€120M tamaño objetivo), entre otros.

En el contexto actual de mercado, óptimo para la desinversión -apetito inversor, liquidez abundante y, en general, valoraciones atractivas-, el vendedor es quien marca el paso. Por volumen, el mecanismo de desinversión más utilizado ha sido el secondary buyout, con 12 SBOs analizados por C&C: Imagina (venta de Torreal a GHO), Aernnova (de Springwater Capital a TowerBrook, Torreal y Peninsula Capital); Grupo Monbake (de Artá, Landon y Alantra a Ardian), Alcaliber (de Torreal a GHO); Volotea (de CCMP Capital Advisors y Corpfin a Apollo y Meridia); Indo Optical (de Sherpa a Ergon y Oquendo); Litalsa (de Realza a MCH), Neoelectra (de Sandton Capital Partners a Proa); Terratest (de Platinum a Nazca), Suanfarma (de Proa a ICG); Mediterráneo Servicios de Gestión Integral (de Next Capital a Skyline Ventures) y Vetsum (de Collins a TA Associates).

Estas cifras récord de inversión del private equity en España nos permiten situar, por primera vez en la historia, el peso del sector sobre el PIB nacional en la media europea, y más cerca de Francia y Reino Unido. Sin duda, el mercado ha dado un paso importante ganando tamaño y peso en la economía española y el asset class genera cada vez mayor interés entre los grandes inversores institucionales internacionales. Y, lo que es también importante, la industria ha demostrado que es una fuente de valor para las empresas y para la economía española y ha mejorado su visión y percepción. En principio, no se aprecian razones de peso para que el buen momento que vive el private equity en España no se mantenga en 2019, tras dos años consecutivos de máximos históricos pero, aún con todo, la economía española se acerca a un cambio de ciclo del que el sector también está tomando buena nota.

CONSULTAR AQUÍ EN INFORME COMPLETO