Después de un 2018 histórico, el private equity ha iniciado el año 2019 marcando un nuevo récord. Según las estimaciones de Capital & Corporate, en el primer semestre el volumen de inversión en España alcanzó la cifra de €3.700M, superando en un 6% el registro de 2018 y en un 72% el de 2017. Una vez más, los datos de inversión se han visto, en cierta medida, “alterados” por las grandes operaciones. Respecto a igual periodo de 2016 y 2015, estas cifras de inversión inéditas suponen un alza del 335% (€850M) y del 393% (€750M), respectivamente. Vista en perspectiva, la inversión del primer semestre supera a los registros anuales de todos los ejercicios desde 2008, con dos únicas excepciones: 2017 (€4.930M) y 2018 (€5.975M).

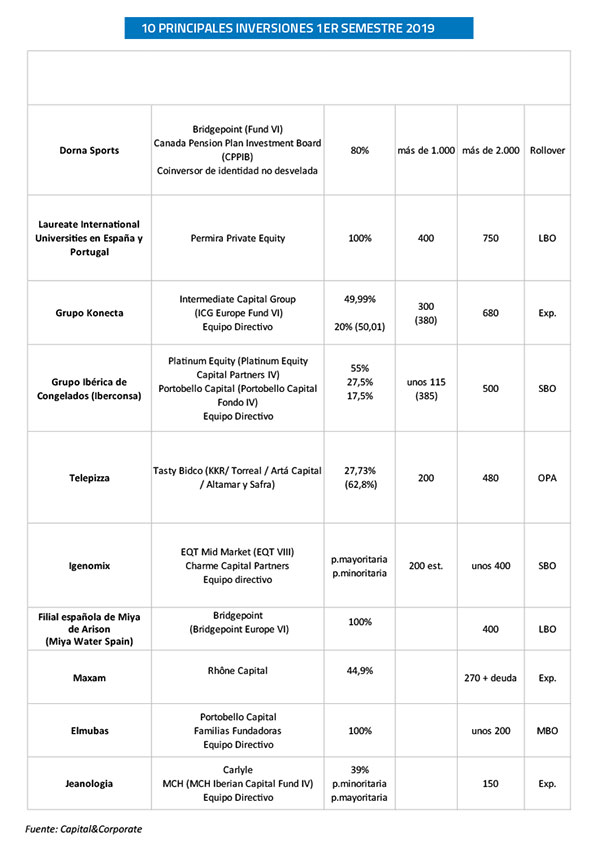

La polarización de la inversión en un número reducido de grandes operaciones se mantiene, con las 10 mayores inversiones del semestre concentrando el 70% de la inversión (€2.600M). Al cierre del periodo analizado, un total de 6 megadeals superan los €100M de equity. Lidera el semestre la reinversión de Bridgepoint en Dorna que acapara, por sí sola, más de €1.000M de equity (30% del volumen invertido); seguida de Laureate International Universities en España y Portugal (por Permira), Konecta (ICG), Iberconsa (Platinum), Telepizza (KKR y sus socios) e Igenomix (EQT). Operaciones que dan buena muestra del apetito inversor y de la confianza de los fondos internacionales en el mercado nacional. A la creciente competencia y al alza general de las valoraciones se suma un pipeline de procesos de venta elevado, muchos de ellos, liderados por fondos que buscan hacer líquidas sus carteras en un momento de múltiplos alcistas.

De cara al segundo semestre, las grandes inversiones anunciadas -y aún pendientes de cierre - prometen mantener este buen ritmo inversor. La mayor inversión por completar es la entrada de Carlyle en Cepsa, con la que culmina el dual track impulsado por el fondo soberano de Abu Dabi en una operación que valora la energética (deuda incluida) en $12.000M (unos €10.600M).Tampoco está cerrada la adquisición de Universidad Alfonso X El Sabio (UAX) por CVC, anunciada a finales de marzo y valorada en unos €1.100M; la toma de control de Palacios por MCH junto a varios LPs -que se cerrará este mes de Julio y valora la española en unos €220M-; la compra de Renovalia Reserve (por Ardian) o de Vitaldent (por Advent) en alianza con su máximo accionista, JB Capital Markets, que se mantiene como socio minoritario.

Tanto el dinamismo de los fondos internacionales en los megadeals como la intensa actividad del middle market, con las gestoras locales como protagonistas, anticipan un nuevo ejercicio récord para el sector en España por tercer año consecutivo. Pese a la incertidumbre global y la percepción de que se aproxima una corrección del mercado, el sector no da muestras de ralentización y mantiene su buen ritmo inversor. Las pujas sobre buenos activos (“high quality assets”) acaparan el large market con altos precios en las subastas y duros procesos competitivos como Dorna, Laureate e Iberconsa. La principal dificultad actual estriba en identificar “high quality assets” al precio adecuado. En un contexto de ingente liquidez, creciente competencia y alza de múltiplos, algunos fondos han optado por rehuir las grandes pujas para volcar sus esfuerzos en operaciones bilaterales, con las que buscan capturar mejores oportunidades y evitar el sobreprecio.

Tras año y medio de una Bolsa a la baja, hemos asistido a una intensa actividad del private equity en compañías cotizadas, con ofertas como Cepsa (Carlyle), Telepizza (KKR y sus socios), Parques Reunidos (EQT) y Natra (Investindustrial), siguiendo la estela de otras célebres anteriores (como Naturgy y Abertis). La volatilidad de los mercados está infravalorando a las cotizadas e incrementando las oportunidades para los fondos. Fuentes del mercado apuntan a que este interés, con el que el private equity ha vuelto la mirada a la Bolsa, no cesará en los próximos meses, ya que varios fondos preparan nuevas OPAs sobre cotizadas de cierto tamaño.

Consulta AQUÍ el INFORME COMPLETO