El mercado de M&A se contrajo levemente en 2020. El año culminó con €59.640M invertidos, un 6,6% menos que en 2019, motivado por la ausencia de megadeals y el parón en el cierre de operaciones generado por el impacto inicial del Covid-19 en la economía española. Con este telón de fondo, la actividad corporativa se trasladó al segundo semestre del año en el que la relajación de las restricciones y la mejor visibilidad sobre el futuro se tradujo en el anuncio de importantes transacciones protagonizadas por los principales corporates nacionales, con Telefónica, Cellnex, BBVA e Iberdrola a la cabeza. Sólo en la segunda mitad del ejercicio se anunciaron 17 operaciones por valor de €73.360M que se contabilizarán ya en 2021 y que, de haberse incluido en la cifra de inversión del ejercicio, situarían a 2020 como un año récord sin precedentes con €133.000M (+108%), muy por encima de los €97.900M alcanzados en 2018.

La volatilidad de los mercados de capitales ha frenado en seco las OPVs a lo largo del año y ha concentrado en el BME Growth los escasos debuts bursátiles, pero las OPAs siguen captando el interés de los inversores. Las bajas valoraciones de las cotizadas y la alta liquidez han puesto el foco sobre estas compañías tanto en España como fuera de nuestras fronteras. Así, se completaron 8 operaciones de este tipo, cuatro de las cuales fueron lanzadas por corporates españoles en mercados foráneos. Especialmente notoria es la caída en el número de transacciones que, con 229 deals menos que en 2019, solo ascienden a 609.

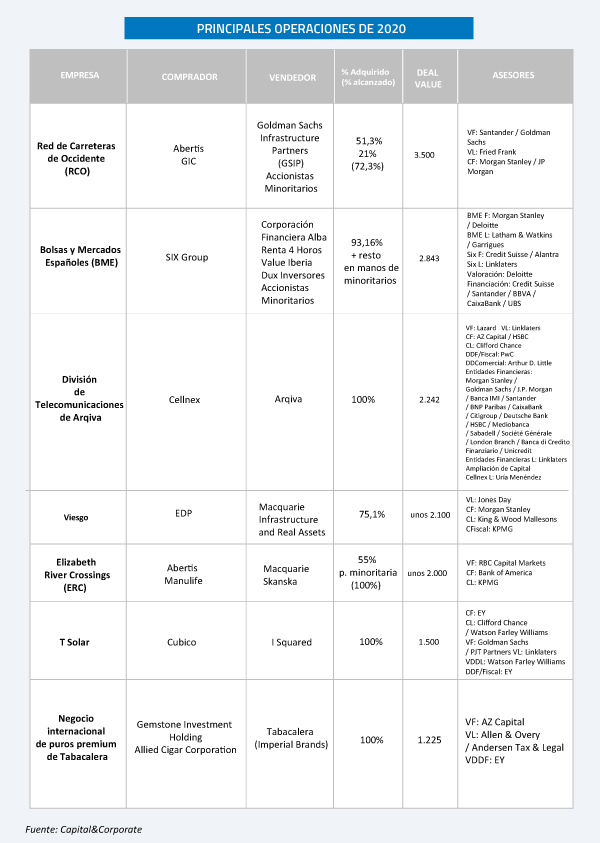

El mercado de fusiones y adquisiciones en España completó 2020 con €59.640M invertidos, un 6,6% por debajo de los €63.870M alcanzados durante el año anterior. La escasez de grandes megadeals y el importante descenso en el número de operaciones corporativas, especialmente en el middle market, como consecuencia de la irrupción del Covid-19 en nuestro país sitúan al pasado ejercicio como el año con menos volumen de inversión desde 2013, en los últimos compases de la crisis anterior, con sólo €30.000M invertidos. Pese a todo, sube el número de operaciones con un deal value superior a los €1.000M hasta las 13 (2,1% del total), frente a las 10 de 2019, las 22 de 2018, las 13 de 2017 y las 12 de 2016. Sin embargo, a lo largo del año, ninguna transacción llegó a alcanzar los €5.000M de importe. Lejos quedan los grandes megadeals que pudimos ver en 2018 con la OPA lanzada por Atlantia y ACS sobre Abertis, la compra de Servihabitat por Lone Star y la adquisición de Quasar por Blackstone como máximos exponentes. Las circunstancias propias del confinamiento provocado por la pandemia redujeron la actividad corporativa durante la primera mitad del año a operaciones que estaban muy avanzadas y a pequeños deals protagonizados por player del middle market. Solo hubo una excepción, la fusión de Telefónica O2 y Virgin Media, filial de Liberty en Reino Unido, valorada en €34.800M, anunciada en abril, pero que no llegará a cerrarse hasta el segundo semestre de este 2021 ante la ralentización de las autorizaciones necesarias para su closing definitivo.

La situación dio un giro de 180º tras el verano, cuando la mejor evolución de la crisis sanitaria permitió a corporates e inversores tener una mayor visibilidad sobre el futuro y la actividad corporativa experimento grandes crecimientos especialmente en sectores resilientes a la pandemia, activos de calidad y compañías con cash flows estables. En esos meses, se completaron las principales operaciones del ejercicio y se anunciaron grandes megadeals que no pudieron llegar a cristalizar antes del pasado 31 de diciembre. Entre ellos, destacan la compra de las torres europeas de la china CK Hutchison por parte de Cellnex Telecom por €10.000M o la venta de la filial de BBVA en EE.UU. a PNC por €9.700M, pero no son las únicas. Le siguen la OPA lanzada por Iberdrola sobre la estadounidense PNM, las fusiones bancarias de CaixaBank/Bankia y Unicaja/Liberbank, la desinversión de Compañía General de Electricidad (CGE) en Chile por Naturgy o la compra del negocio móvil de Oi en Brasil por parte de Telefónica. Así hasta 17 operaciones que suman €73.360M y que se contabilizarán ya en las cifras de 2021. De haberse cerrado en 2020, este informe sería completamente distinto. La cifra de inversión total en España en el ejercicio alcanzaría los €133.000M, un 108% más que en 2019 y muy por encima de los €97.900M registrados en 2018 que marcaron un récord absoluto en la actividad de M&A en nuestro país. Con todo, 2021 podría ser ese ejercicio sin precedentes e invita a pensar en interesantes movimientos en el futuro gracias a los nuevos movimientos de Cellnex, la OPA de IFM sobre Naturgy o la venta de las torres de Telxius por parte de Telefónica.

Por el contrario, el número de operaciones deja atrás su evolución ascendente y cae hasta los 609 deals, frente a las 838 deals analizados por Capital & Corporate en 2019, las 798 de 2018, las 706 de 2017 y las 608 de 2016. La actividad también se redujo en el segmento medio y bajo del middle market, especialmente en las operaciones de entre €1.000M y €500M (17 / 2,8%), entre €500M y €100M (75 / 12,3%); €100M y €10M (174 / 28,6%) y las de menos de €10M (330 / 54,2%, frente a las 449 de 2019). Pese a todo, el middle market sigue llevando el peso de la actividad de M&A en el mercado español.

CONSULTAR AQUÍ EL INFORME COMPLETO