El sector confirma las mejores cifras de inversión de su historia pese al complejo entorno macroeconómico

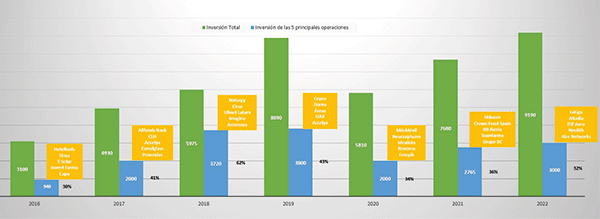

El private equity cierra 2022 con un nuevo récord de inversión. El apetito de los fondos ha vuelto a desafiar la incertidumbre económica y política para dejar patente la resiliencia de una industria que culmina uno de los años más complejos a nivel macro con €9.190M invertidos, un 19,6% más que en 2021, superando el anterior mejor dato histórico, los €8.890M alcanzados en 2019, según las estimaciones de Capital & Corporate. El elevado número de megadeals, con 19 operaciones por encima de los €100M en equity -5 más que en 2021- y 40 transacciones de más de €100M de deal value, impulsan la cifra, mostrando el dinamismo inversor, pese a las dudas generadas por la inflación, la Guerra de Ucrania, la subida de tipos, el encarecimiento de las materias primas y los costes energéticos. La inercia de 2021 ha tenido mucho que ver. De hecho, tres de las cinco principales operaciones se acordaron en los últimos compases de ese ejercicio, pero el interés que despiertan los high quality assets entre los fondos internacionales, responsables del 76% de la inversión, ha sido especialmente determinante.

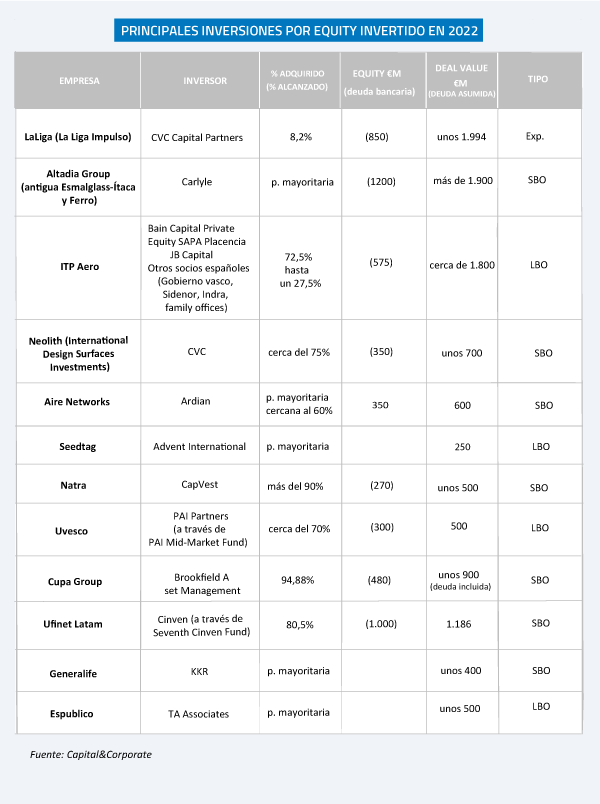

El sector de private equity y venture capital confirma su buen momento de forma. A pesar del contexto de incertidumbre macroeconómica actual, 2022 ha batido todos los récords anteriores, con otro ejercicio histórico en el middle market y un elevado número de megadeals, que mantienen el dinamismo del año anterior. La incertidumbre generada por el contexto geopolítico y sus consecuencias sobre la economía -inflación, incremento de las materias primas y el coste energético, subida de los tipos de interés, etc,- no han podido frenar el frenético ritmo del private equity, que ha invertido €9.190M en los últimos doce meses, lo que representa un incremento del 19,6% con respecto al mismo periodo del año anterior (€7.680M) y rebasa el mejor dato histórico previo, los €8.890M registrados en 2019. La alta liquidez en manos de los fondos ha seguido dinamizando un mercado en que los large megadeals protagonizados por gestoras internacionales y las competidas subastas han marcado el paso a lo largo de un ejercicio no exento de retos, que el sector ha aprobado con nota. Al cierre del pasado ejercicio, hasta 19 operaciones superaron los €100M en equity, frente a las 14 del mismo periodo en 2021, las 8 de 2020 y las 6 de 2019, y casi 150 alcanzan los €10M. Este aumento en el tamaño de las operaciones explica el incremento de la inversión y es que, en 2022, más de 40 transacciones se cerraron por encima de los €100M de deal value. El viento de cola de 2021 ha sido especialmente relevante para la consecución de este nuevo récord. Buena muestra de ello es que las tres principales operaciones del año por equity invertido: la inversión de CVC en LaLiga (€1.994M de deal value y único jumbo deal del año con un ticket de equity por encima de los €1.000M), la compra de Altadia por Carlyle (más de €1.900M) y la adquisición de ITP Aero por Bain Capital (unos €1.800M), se acordaron en la recta final de ese ejercicio. Completan el podio de las cinco principales transacciones del año la compra de Neolith por CVC y la adquisición de Aire Network por Ardian, dos procesos competidos que derivaron en bilaterales en exclusividad y que son un reflejo de la situación actual del mercado. Los buenos activos se transaccionan en operaciones rápidamente ejecutadas por los inversores más interesados. Estas cinco grandes transacciones aglutinan más de €3.000M en equity agregado, casi un 30% del total.

Consulta AQUÍ el INFORME COMPLETO

Como deja patente el repaso por las primeras cinco transacciones del ejercicio, el atractivo que el mercado español continúa despertando entre las gestoras de private equity internacionales (responsables del 76% del volumen invertido -más de €7.000M-) está en máximos, lo que también se ha traducido en relevantes movimientos en el middle market nacional, en el que el importante volumen de “dry powder” de los GPs nacionales, con más de €5.000M disponibles para invertir en los próximos años, ha elevado a cifras récord las inversiones realizadas por los fondos españoles. Uno de los datos más relevadores es que hay que descender 34 puestos en el ranking de las operaciones del ejercicio por deal value para encontrar la primera transacción ejecutada en solitario por una gestora nacional. Esto muestra también la creciente tendencia a la coinversión de fondos españoles e internacionales para asegurar el éxito de las inversiones. Y es que, a pesar de todo, España continúa siendo un país estratégico para la mayor parte de los players extranjeros que encuentran activos de muchísima calidad, líderes en sus sectores y en determinados nichos de mercado, a precios altos, pero atractivos si los comparamos con empresas similares en nuestro entorno. Además, los inversores locales se han focalizado a lo largo del año en hacer crecer a las participadas que ya tienen en cartera a través de procesos de buy & build.

Por segmentos de mercado, las 19 grandes operaciones (por encima de €100M de equity) del año aglutinan el 56% del capital invertido (€5.155M), mientras que el middle market (deals con una inversión en equity de entre €10M€ y €100M) consolida su crecimiento gracias al cierre de 123 transacciones con una inversión agregada de €3.078M -un 33,5% del total-. Por su parte, el segmento más bajo del mercado, el de operaciones por debajo de los €10M, suma €957M -un 10,5%-. Por tipo de operación, la actividad del venture capital, con casi €2.500M captados en 396 rondas de financiación, confirma el potencial de las startups nacionales.

INVERSIÓN TOTAL Y DE LAS 5 MAYORES OPERACIONES (EN €M) (20216-2022)

AMPLIAR