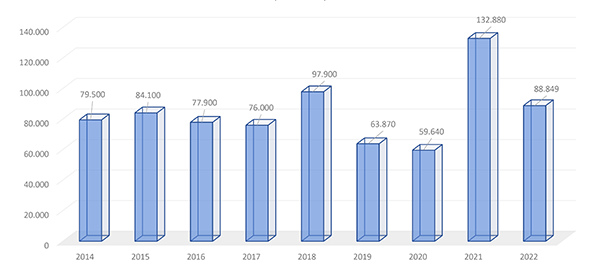

El mercado de M&A español se estabiliza tras la inusual actividad del ejercicio 2021 y en 2022 registra €88.849M de inversión. Aunque la cifra cae, motivada por el menor número de ‘megadeals’ cerrados en el ejercicio previo, el cómputo global de operaciones aumenta un 17% llegando a los 839 deals, mejor cifra de la última década. El interés de corporates y fondos, nacionales e internacionales, por el middle market español queda patente en los casi 800 deals completados con un deal value menor de €500M. El sector IT/ Telecomunicaciones se convierte en el principal protagonista del ejercicio e impulsa la cifra de inversión con más de €17.000M y 142 operaciones. Además, por segundo año consecutivo, la actividad de los inversores españoles fuera de nuestras fronteras supera a la inversión extranjera en España, gracias principalmente a las 121 operaciones cerradas por players nacionales fuera de nuestro país. Por otro lado, se mantiene el interés por las cotizadas españolas, con 8 OPAs, que ofrecen un importe agregado de €8.035M. BME Growth, con 15 estrenos, y Euronext Access, con 10, se mantienen como los principales mercados bursátiles a tener en cuenta por los corporates nacionales.

El mercado de fusiones y adquisiciones de España demuestra un año más el dinamismo que lleva caracterizando al sector durante los últimos ejercicios. Tras un 2021 que marcó un récord histórico, con €132.880M invertidos, el pasado ejercicio cerró con una cifra de €88.849M, lo que supone una caída del 33%, según las estimaciones de Capital & Corporate. Por otro lado, por primera vez incluimos la inversión de fondos de capital riesgo en la cifra total del informe, que en 2022 ascendió a €21.100M, sumando un 23,7%. Si la excluimos, la actividad de M&A puro, es decir, operaciones ejecutadas por compradores industriales, cerró 2022 con una inversión de €67.749M. La actividad de los diferentes corporates en España parece haberse visto afectada por eventos macroeconómicos como los conflictos internacionales, la subida de los tipos de interés y el encarecimiento de las materias primas, lo que se ha traducido en una pequeña ralentización del volumen de operaciones, principalmente en la recta final del año. Sin embargo, hemos visto como el cómputo global de deals cerrados en los últimos 12 meses ha superado en un 17,5% el alcanzado en 2021, con 839 operaciones completadas, frente a las 714 del año anterior. De este modo, 2022 se convierte en el ejercicio en el que más operaciones se han completado en nuestro país en la última década, con las 838 operaciones de 2019 como única referencia cercana.

Consulta AQUÍ el INFORME COMPLETO

Dejando a un lado la actividad inusual de 2021, un año marcado por el impasse de la pandemia en el que se completaron un alto número de megadeals, con cerca de €73.360M procedentes de operaciones acordadas en 2019 y 2020, el animado baile de movimientos corporativos desarrollado a lo largo de 2022 ha dejado una de las mejores cifras de los últimos cuatro años. Habría que remontarse hasta 2018, con sus €97.900M, para encontrar un ejercicio que supere el dato de 2022. El empuje del middle market, las operaciones crossborder y el interés de inversores internacionales por los industriales españoles ha dejado una gran instantánea del panorama nacional, a pesar del freno de las operaciones en los últimos compases del año.

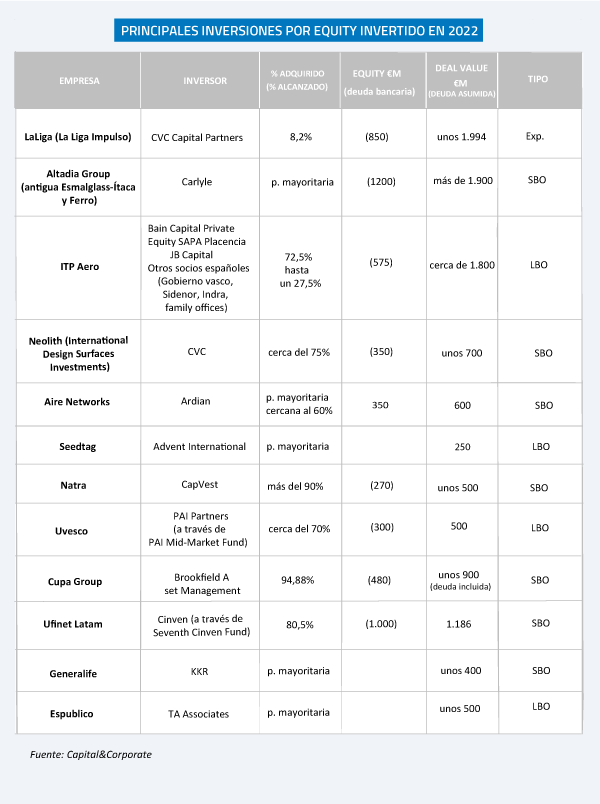

Durante 2022, 18 deals alcanzaron o superaron la barrera de los €1.000M de deal value (2,14%), frente a los 21 de 2021. El importe agregado de estas operaciones suma €29.499M, es decir, más de un tercio del volumen total de inversión del M&A del mercado español. Entre ellas, nos encontramos únicamente con cinco operaciones por encima de los €2.000M. En este sentido, destacan la adquisición del negocio de telefonía móvil de Oi por parte de Telefónica Brasil, Telecom Italia (TIM) y Claro (filial brasileña, de América Móvil), por unos €3.258M; el cierre de la compra de las filiales de torres y emplazamientos de telecomunicaciones de la asiática CK Hutchison en Reino Unido por Cellnex Telecom (unos €3.000M); la adquisición, por parte de Engie y Crédit Agricole Assurances, de la participación del fondo canadiense AIMCo (Alberta Investment Management Corporation) en Eolia Renovables (€2.200M); la OPA de Santander Holding USA, filial de la entidad española, por el 20% de Consumer USA que no controlaba (unos €2.200M); y la adquisición de Immucor, controlada por el fondo norteamericano TPG Capital, por el grupo barcelonés Werfen (€2.042M). Tan solo estas cinco operaciones, suman €12.700M, un 14,3% del volumen de inversión total.

A pesar de ello, España continúa siendo un país profundamente marcado por el ecosistema pyme. La llegada de players internacionales a nuestras fronteras en busca de un enclave estratégico, ha puesto de manifiesto la importancia del desarrollo de una estrategia de crecimiento inorgánico para ganar tamaño y cuota de mercado. La diversificación de su business plan y la creación de valor continúan siendo los drivers principales en las actuales operaciones de M&A que se desarrollan tanto dentro como fuera de nuestras fronteras. Según los datos de Capital & Corporate, se han contabilizado 540 deals con un importe inferior a €10M (64,4%), mientras que 176 se situaron entre €10M los €100M (21%). Por otro lado, 86 operaciones se situaron entre los €100M y los €500M de deal value (10,24%) y 19 entre los €500M y los €1.000M (2,26%).

EVOLUCIÓN DE LA CIFRA DE INVERSIÓN EN EL PERÍODO 2014-2022 (EN €M)