El dinamismo del middle market mantiene la actividad en un contexto complicado para el cierre de megadeals

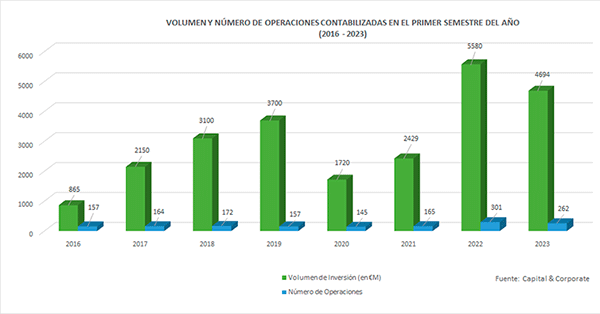

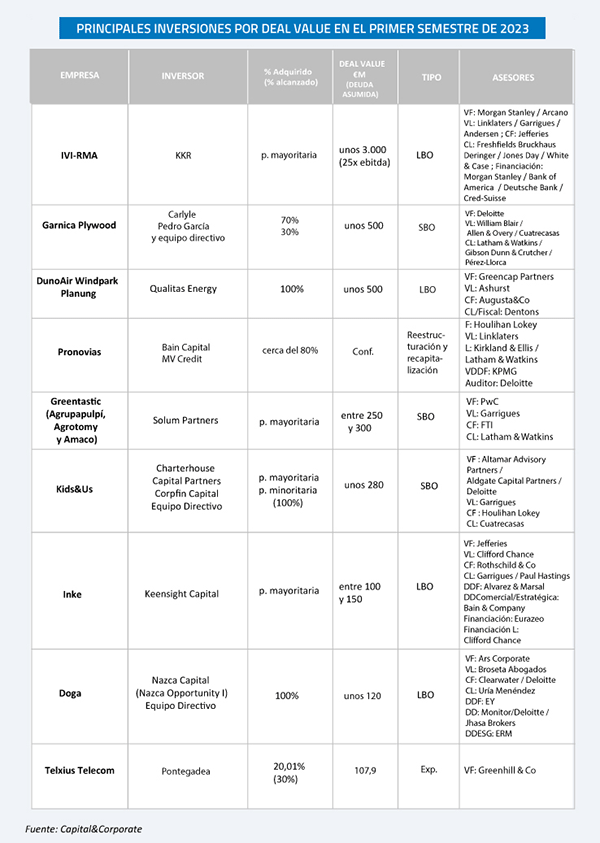

El private equity mantiene el tipo en uno de los contextos más complicados a nivel macroeconómico de los últimos años. La intensa actividad del middle market ha conseguido elevar la cifra hasta los €4.694M invertidos en esta primera mitad de año, solo un 15,9% menos que en el mismo periodo de 2022, que marcó un récord con €5.580M, según las estimaciones de Capital & Corporate. La reducción del número de megadeals durante este semestre, con 6 operaciones por encima de los €100M de equity -5 menos que en 2022-, ha tenido un impacto relevante en la cifra, impulsada por el cierre de transacciones acordadas en 2022 como IVI-RMA Global/KKR (€3.000M), Garnica Plywood/Carlyle (unos €500M) y Pronovias/Bain Capital-MV Credit. Completan la lista de principales operaciones por equity y deal value la compra de DunoAir por Qualitas Energy y el SBO de Agrupapulpí, que pasa de Magnum a Solum Partners.

En esta primera mitad de 2023, los 6 megadeals suman €2.905M invertidos -un 62% del total- y las cinco mayores operaciones del año por equity y deal value concentran el 58,7% del volumen total invertido -unos €2.755M-. El mayor ticket de equity lo aporta la gran operación del año por importe: la compra de IVI-RMA Global por KKR (€3.000M), que supone más del 40% de la cifra de inversión, y se coloca como único jumbo deal del año -operaciones con más de €1.000M de equity-. Empujado por la actividad de las gestoras nacionales, que gracias a la elevada cantidad de fondos levantada en los últimos ejercicios cuentan con un importante volumen de “dry powder” para apoyar el tejido empresarial español, el middle market ha invertido €1.425M -un 30,3% del total- en 63 deals, mientras que el low middle market (transacciones de menos de €10M de equity) ha acumulado €364M -un 7,7% de la inversión semestral- en 170 operaciones. Dicho esto, la incertidumbre y la dificultad para llegar a acuerdos sobre el precio también frenó en cierta forma el cierre de deals de entre €10M y €100M de equity en las primeras semanas del ejercicio, aunque poco a poco fue cogiendo forma. El objetivo de los fondos siempre ha estado claro: ejecutar inversiones interesantes en empresas líderes de nicho con potencial de crecimiento, buenos track record y equipos ambiciosos, en sectores en consolidación o inmersas en proyectos de internacionalización retadores. La teoría es fácil, pero los incrementos de precio de este tipo de activos han obligado a las gestoras a ser especialmente cuidadosas a la hora de seleccionar oportunidades y alargar las negociaciones para asegurar valoraciones más ajustadas. Buenos ejemplos de deals de este tipo son la entrada de Nazca en Doga, la apuesta de MCH por Fermax, o la inversión de Miura en Aceitunas Serpis, entre muchas otras.

Una vez más, el venture capital vuelve a situarse como el segmento más dinámico, como muestran las 183 operaciones analizadas por Capital & Corporate, aunque se reduce a más de la mitad el volumen invertido hasta los €796M -desde los €1.638M invertidos en el primer semestre de 2022-. Una parte muy importante de esta cifra se debe a la inversión de los fondos nacionales fuera de nuestras fronteras gracias, sobre todo, al incremento de tamaño de los últimos años, que le ha permitido participar en esta primera mitad de 2023 en numerosas rondas de financiación millonarias de compañías extranjeras como Fever o Tagworks Pharmaceuticals.

Aunque en un momento como el actual es complicado hacer estimaciones de la evolución del mercado en el segundo semestre de 2023, el sector se muestra optimista y cree que la recuperación de la actividad será un hecho en los próximos meses. El ejercicio cerrará casi con total seguridad con una cifra alta de volumen invertido, aunque parece muy complicado que 2023 pueda superar los €9.190M de 2022. Dicho esto, previsiblemente en los próximos meses asistiremos al closing definitivo de grandes operaciones acordadas durante este semestre, como el acuerdo alcanzado por Cinven con ProA Capital para la compra de Amara NZero (€750M); la adquisición de Windar Renovables por Bridgepoint; la apuesta de EQT por el mercado agrícola con SNFL y su posterior build up americano IFG, valorada en unos €1.500M; la OPA lanzada por Apollo sobre Applus+ por unos €2.126M; y la compra de GTT por Stirling Square por unos €300M, entre otras, que, de haberse contabilizado en este análisis habrían colocado a este primer semestre de 2023 en una cifra de inversión próxima a los €7.000M. A estas, habrá que sumar procesos en marcha como Planasa, Parkia o Deoleo, que están contando con numerosos private equities, e inversiones protagonizadas por fondos españoles, que según SpainCap, disponen de €5.000M para invertir en el mercado en los próximos ejercicios.